インボイス制度の開始以降、タクシー利用にかかる経理処理の負担が増えている企業は少なくありません。乗車のたびに発行される領収書を1件ずつ確認・保管し、適格請求書発行事業者かどうかを個別にチェックする作業は、利用回数が多いほど積み上がっていきます。

この負担を軽減する選択肢の1つが、タクシーチケットの活用です。ただし、タクシーチケットは発行元によってインボイス対応の仕組みが異なり、選び方次第で経理処理の手間は大きく変わります。

本記事では、タクシーチケットのインボイス対応を発行元別に整理し、経理処理の流れと選定時のチェックポイントを解説します。

※本記事の内容は2026年6月時点の制度に基づいています。税制の変更により内容が変わる可能性があるため、個別の処理方法は税理士にご確認ください。

タクシーとインボイス制度の基本知識

はじめに、タクシーに関係するインボイス制度の基本知識について紹介します。

タクシーは「適格簡易請求書(簡易インボイス)」を発行できる

インボイス制度のもとで仕入税額控除を受けるには、原則として「適格請求書(インボイス)」の保存が必要です。ただし、不特定多数を相手にする業種では、記載事項を一部省略した「適格簡易請求書(簡易インボイス)」の交付が認められており、タクシー業もこの対象に含まれます。

簡易インボイスでは、適格請求書で必要とされる「書類の交付を受ける事業者の名称」の記載が不要となるなど、要件が緩和されています。実務的には、タクシー乗車時に運転手から受け取る領収書が、簡易インボイスとして機能します。

タクシーは「公共交通機関特例」の対象外

インボイス制度には、現場負担を軽減する特例として「公共交通機関特例」があります。これは、3万円未満の鉄道・バス・船舶の運賃については、適格請求書がなくても帳簿の保存のみで仕入税額控除が認められる制度です。

タクシーはこの公共交通機関特例の対象に含まれていません。仕入税額控除を受けるためには、適格請求書または適格簡易請求書を保存する必要があります。

そのため、タクシーを業務で頻繁に利用する企業では、乗車のたびに領収書を受け取り、保存し、仕訳する作業が積み重なります。経理担当者にとっては、利用件数の増加に応じて業務負担も大きくなります。

参考:適格請求書の交付義務が免除される取引|国税庁(PDF)

【発行元別】タクシーチケットのインボイス対応

タクシーチケットを利用すると、月次でまとまった請求書をもとに処理できるため、乗車1件ごとにインボイスを管理する必要がなくなります。経理担当者の業務を、利用件数に応じて都度発生していた処理業務から、月次の一括処理へと切り替えられる点が大きな特徴です。

ただし、発行元の種別によってインボイスの取り扱い方法は異なり、すべてのタクシーチケットが同じように経理負担を減らせるわけではありません。発行元別の対応状況を、以下の表にまとめます。

| 発行元 | 仕入税額控除の適用可否 | 経理処理の手間 |

|---|---|---|

| タクシー会社 | タクシー会社が適格請求書発行事業者として登録していれば適用 ※未登録の場合は経過措置あり | 月1回・請求書1通で処理可能 |

| タクシー組合 | 組合により異なる | 組合により異なる |

| クレジットカード会社 | 発券手数料は適用対象乗車料金は回収特例の条件を満たせば適用 | 乗車したタクシー事業者の登録確認が必要(回収特例適用時) またはインボイスの個別回収が必要 |

| タクシーチケット専門会社 | 媒介者交付特例により適用 ※免税事業者のタクシー利用分を除く | 月1回・請求書1通で処理可能 |

タクシー会社

タクシー会社が発行するタクシーチケットの場合、そのタクシー会社が適格請求書発行事業者として登録していれば、月末に1か月の利用分をまとめた適格請求書が送られてきます。

経理担当者は、この請求書をもとに月1回の処理で仕入税額控除を受けられるため、乗車のたびに受け取る適格簡易請求書を1枚ずつ管理する場合に比べて、処理の手間は大幅に軽減されるでしょう。

ただし、利用したタクシー会社が適格請求書発行事業者として登録していない免税事業者の場合、原則として仕入税額控除を受けられません。経過措置として、令和8年度の税制改正により、以下の割合での控除が認められています。

- 2026年9月末まで:80%

- 2026年10月〜2028年9月末:70%

- 2028年10月〜2030年9月末:50%

- 2030年10月〜2031年9月末:30%

- 2031年10月以降:控除不可

タクシー組合

複数のタクシー事業者が加盟する「タクシー組合」が発行するタクシーチケットの場合、インボイスへの対応状況は組合ごとに異なります。

たとえば、組合自体が適格請求書発行事業者として登録し、加盟するタクシー事業者に代わってインボイスを発行する組合もあります。

一方、組合自体は適格請求書発行事業者として登録していない場合や、組合に加盟する免税事業者のタクシーを利用した場合には、その分の料金が仕入税額控除の対象外となるケースもあります。

組合ごとに扱いが異なるため、以下の点を確認しましょう。

- 組合自体が適格請求書発行事業者として登録しているか

- 免税事業者のタクシー利用分の取り扱い

- インボイスの発行方法

クレジットカード会社

クレジットカード会社が発行するタクシーチケットを利用している場合、月末に請求書(兼明細書)が届きます。このうち、クレジットカード会社に支払う発券手数料は、仕入税額控除の対象です。

一方、タクシー乗車料金についてはクレジットカード会社からの請求書のみでは仕入税額控除を受けられません。原則として、利用先の各タクシー会社から、適格請求書または適格簡易請求書を受け取って保存する必要があります。

ただし、タクシーチケットは取引先に渡すケースなど、インボイスの回収が困難なシーンでも利用できるよう「回収特例」が適用されます。具体的には、クレジットカード会社の利用明細書を保存したうえで、乗車したタクシー事業者が適格請求書発行事業者であることをタクシー事業者のホームページやクレジットカード会社が公表する利用可能タクシー一覧などで確認できれば、帳簿の保存により仕入税額控除を受けられます。

なお、免税事業者のタクシー利用分については、領収書等の保存があれば仕入税額控除の経過措置が認められます。

参考:問108-2 クレジットカードにより決済されるタクシーチケットに係る回収特例の適用|インボイス制度に関するQ&A|国税庁(PDF)

タクシーチケット専門会社

タクシーチケット専門会社が発行するタクシーチケットの場合、専門会社が各タクシー事業者に代わってインボイスを発行する「媒介者交付特例」が適用されます。

媒介者交付特例とは、商品の販売やサービスの提供を行う事業者に代わって、取引を仲介する「媒介者」が適格請求書を発行できる制度です。タクシーチケットでは、タクシー会社と媒介者(専門会社)の双方が「適格請求書発行事業者」の登録を受けており、かつ取引の委託・受託関係がある場合、媒介者は利用者に対して自身の名称でインボイスを交付することができます。

これにより、利用した企業は、専門会社から発行される適格請求書をもとに仕入税額控除を受けられます。タクシー会社ごとのインボイスを個別に集める必要がなく、乗車したタクシー会社の登録番号を1件ずつ確認する必要がありません。

ただし、すべての乗車料金が控除対象となるわけではありません。免税事業者の場合や、専門会社に加盟しているものの媒介者交付特例の受託を受けていないタクシー会社は、仕入税額控除の対象外となります。

対象外となる料金については、専門会社からの請求書内で確認できる仕組みになっているため、経理担当者が個別にタクシー会社ごとの登録状況を調べる必要はありません。

参考:適格請求書の交付方法 (媒介者交付特例)|国税庁(PDF)

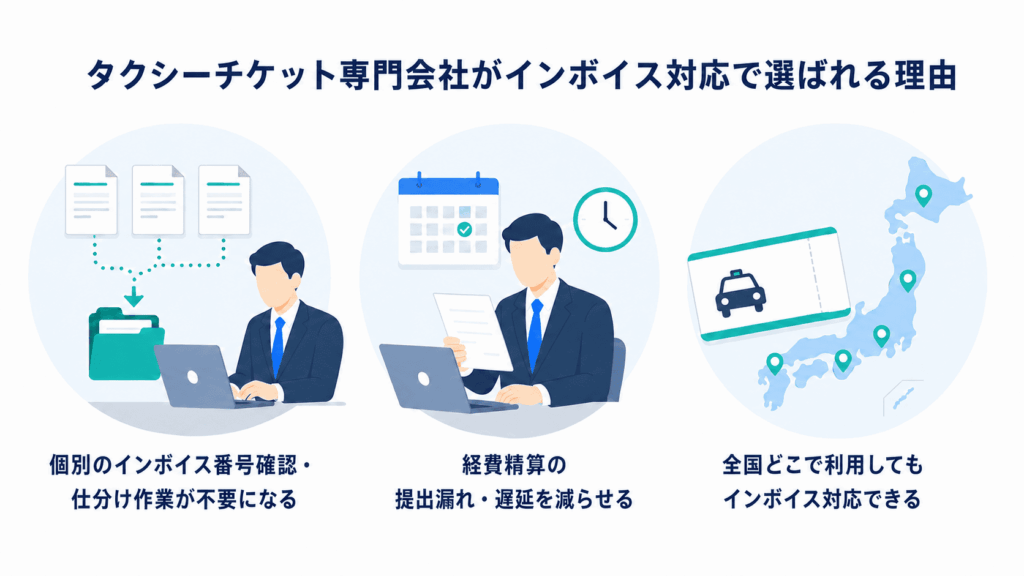

タクシーチケット専門会社がインボイス対応で選ばれる理由

ここまで見てきたとおり、タクシーチケットのインボイス処理は、発行元によって対応方法が異なります。経理担当者の業務負担を軽減する観点では、月次の請求書1通で処理が完結するタクシーチケット専門会社を選ぶことで得られるメリットが大きくなります。

具体的に、専門会社のタクシーチケットがどのように経理処理の負担を抑えられるのかを、3つの観点から見ていきます。

個別のインボイス番号確認・仕分け作業が不要になる

タクシーチケット専門会社を利用する場合、1か月分のタクシー利用料金がまとめられた適格請求書が月に1回発行されます。そのため、利用したタクシー会社ごとにインボイス番号を確認したり、紙の領収書を会社別に仕分けたりする作業は不要です。

社内で保管する書類も、専門会社からの適格請求書1通に集約されるため、保存・管理の負担も軽減されます。タクシーの利用回数が増えても、経費処理の工数は月次の一括処理として固定化されるため、業務負担の増加を防げます。

経費精算の提出漏れ・遅延を減らせる

タクシーチケットは後払い方式のため、従業員が立替払いをして領収書を提出する従来型のフローが発生しません。月末や四半期末に未提出の領収書を催促する作業や、領収書の紛失・提出忘れに起因する処理の手戻りも防げます。

専門会社から発行される適格請求書には、利用日・利用料金などの明細が一覧で記載されるため、経理担当者は請求書1通をもとに月次でまとめて処理を完結できます。

全国どこで利用してもインボイス対応できる

タクシーチケット専門会社は、全国規模でさまざまなタクシー会社が加盟しており、かつ媒介者特例で全国のタクシー会社からインボイスの交付を受託していることが特徴です。エリアを問わず利用できるため、出張が多い企業や、複数拠点でタクシーを利用する企業にとっては、経費処理の一元管理という観点でメリットが大きくなります。

※一部、免税事業者等インボイス対応外となるケースがあります。

タクシーチケットのインボイスに関するよくある質問

最後に、タクシーチケットのインボイスに関するよくある質問に回答します。

3万円未満の運賃でもインボイスは必要?

タクシーの運賃が3万円未満であっても、仕入税額控除を受けるためには適格請求書または適格簡易請求書が必要です。

3万円未満の鉄道・バス・船舶の運賃には、適格請求書がなくても帳簿の保存のみで仕入税額控除が認められる「公共交通機関特例」が適用されますが、タクシーはこの特例の対象外です。

なお、以前は3万円未満の課税仕入れについては帳簿の保存のみで仕入税額控除が認められていましたが、この特例はインボイス制度の導入に伴い廃止されています。

タクシー料金をインボイス対応の請求書払いにするには?

タクシーの請求書払いの方法として代表的なものは、タクシーチケットや、配車アプリの法人プランがあります。

ただし、チケットの発行元やアプリのサービス提供者によってインボイス対応の状況が異なります。とくに以下の点は、契約前に確認しておきましょう。

- 発行元が適格請求書発行事業者として登録しているか

- 発行元の請求書で加盟タクシーの料金を仕入税額控除ができるか

- 適格請求書発行事業者ではないタクシー(免税事業者など)を利用した際の取り扱い

まとめ

タクシーは公共交通機関特例の対象外であるため、仕入税額控除を受けるには、適格請求書または適格簡易請求書が必要です。しかし、乗車のたびに発行される簡易インボイスを1枚ずつ管理するのは、利用件数の多い企業ほど負担が積み上がります。

経理処理の負担でお悩みなら、タクシーチケット専門会社の愛のタクシーチケットへご相談ください。

愛のタクシーチケットは「媒介者交付特例」の対象事業者として、加盟する全国のタクシー会社に代わって適格請求書を発行しています。経理担当者は愛のタクシーチケットから届く月次の請求書1通で、仕入税額控除に必要な処理を完結できます。

まずは以下からお気軽にお問い合わせください。